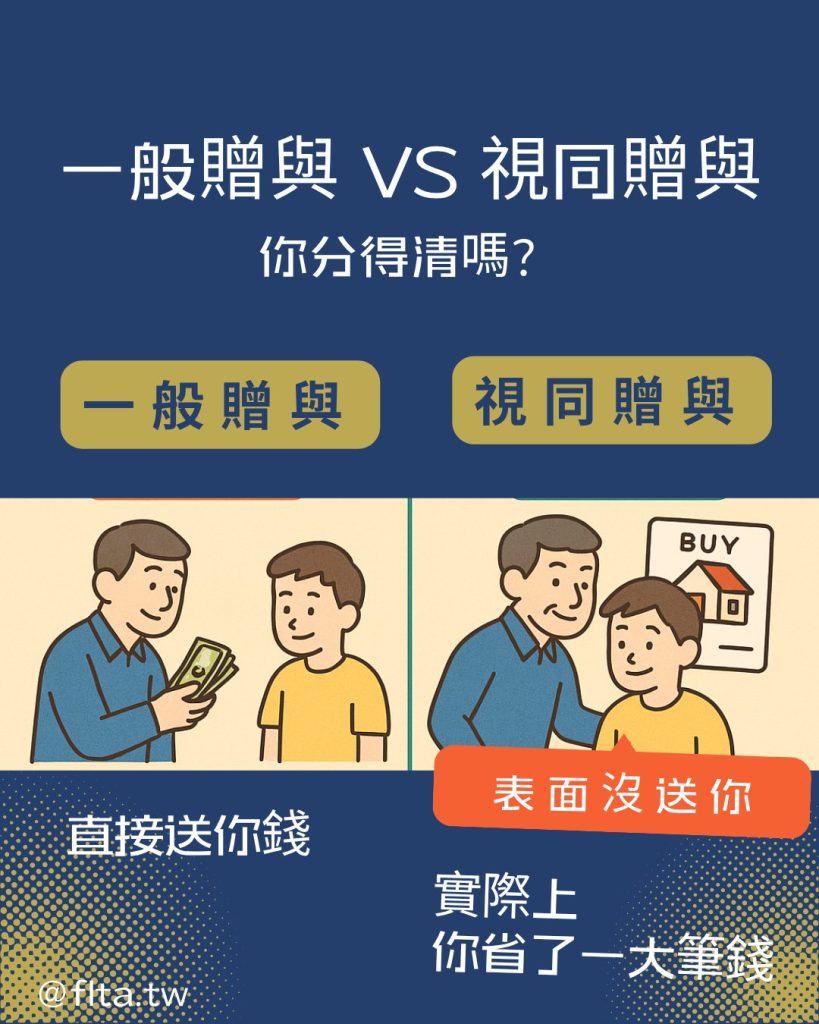

一、何謂一般贈與? (遺贈稅法第4條)

★指財產所有人以自己之財產無償給予他人,經他人允受而生效力之行為。

二、何謂視同贈與? (遺贈稅法第5條)

★財產之移動,具有遺贈稅法第5條各款情形之一者,須以贈與論,依法課徵贈與稅。

(一)在請求權時效內無償免除或承擔債務者,其免除或承擔之債務。

(二)以顯著不相當之代價,讓與財產、免除或承擔債務者,其差額部分。

(三)以自己之資金,無償為他人購置財產者,其資金。但該財產為不動產者,其不動產。

(四)因顯著不相當之代價,出資為他人購置財產者,其出資與代價之差額部分。

(五)限制行為能力人或無行為能力人所購置之財產,視為法定代理人或監護人之贈與。

但能證明支付之款項屬於購買人所有者,不在此限。

(六)二親等以內親屬間財產之買賣。但能提出已支付價款之確實證明,

且該已支付之價款非由出賣人貸與或提供擔保向他人借得者,不在此限。

三、「一般贈與」VS.「視同贈與」比較

▲假設父親出資5,000萬元(房地現值1,300萬元),幫子女買房,其課稅標的會因所購置的財產不同而有差異,分析如下:

(一)一般贈與

■案例一:父親贈與子女現金後,由子女與賣方簽訂不動產買賣契約,

子女登記為不動產所有權人,並由子女將「贈與的現金」再交付予賣方。

※父親「直接贈與現金」於子女,就「存款5,000萬元」課徵贈與稅。

(二)視同贈與

■案例一:子女與賣方簽訂不動產買賣契約,子女登記為不動產所有權人,

買賣價金由父親支付賣方。

※子女為買賣契約之買方,負有支付買賣價金之義務,而買賣價金卻由父親支付,為

父親無償承擔子女債務,以贈與論,就「買賣價金5,000萬元」課徵贈與稅。

■案例二: 父親與賣方簽訂不動產買賣契約,由父親支付買賣價金予賣方,

於契約約定將不動產所有權登記於子女名下。

※以贈與論,就「房地現值1,300萬元」課徵贈與稅

FLTA金法稅協會

提供您在金融、法制、稅制領域的跨域見解