在遺產分配時,可能因某些安排或其他考量

使部分繼承人繼承遺產、部分繼承人則辦理拋棄繼承,甚至可能規劃隔代繼承

而這些不同的考量

會影響遺產稅扣除額的計算,反而可能會造成遺產稅增加

以下透過二個簡單的例子說明(假設孫子女皆成年,且不考慮其他扣除額)

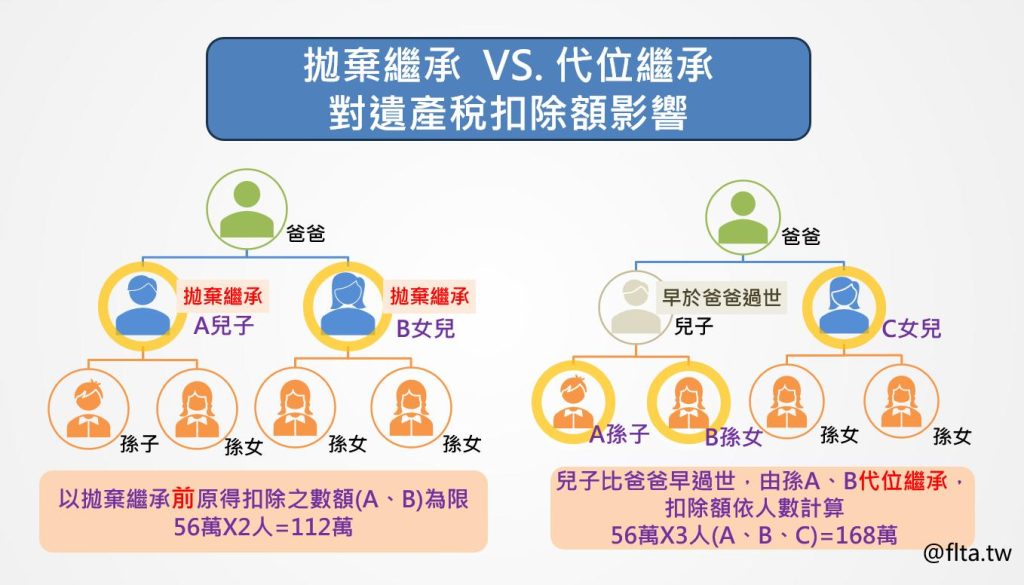

🎯情況一:老金有一位兒子、一位女兒,兒子、女兒皆拋棄繼承,改由四位孫子女繼承。

➡️雖然兒子、女兒皆拋棄繼承,由四位孫子女繼承,申報遺產稅時,

仍要以原繼承人(兒子A、女兒B)原得扣除之數額為限,

總計直系血親卑親屬扣除額為【56萬X2人=112萬元】,

可自遺產總額中扣除。

🎯情況二:老金有一個兒子、一個女兒,兒子比爸爸早過世,兒子也有一雙兒女

(老金的孫子女),後來老金去世,由女兒及孫子女代位繼承。

➡️兒子比爸爸早過世,由孫女A、孫女B代位繼承,扣除額依人數計算,

可各自扣除56萬元扣除額,及繼承人女兒C扣除額56萬,

總計直系血親卑親屬扣除額為【56萬X3人=168萬元】,

可自遺產總額中扣除。

📌我們可以發現「不會」因拋棄繼承

🙅 讓繼承的人數變多

🙅增加遺產稅扣除額,而使得遺產稅減少

FLTA金法稅協會

提供您在金融、法制、稅制領域的跨域見解