海外投資虧損💸,竟遭國稅局補稅? 😭😭😭

明明海外投資這兩年結算下來是賠錢的,為什麼國稅局還要我補稅?

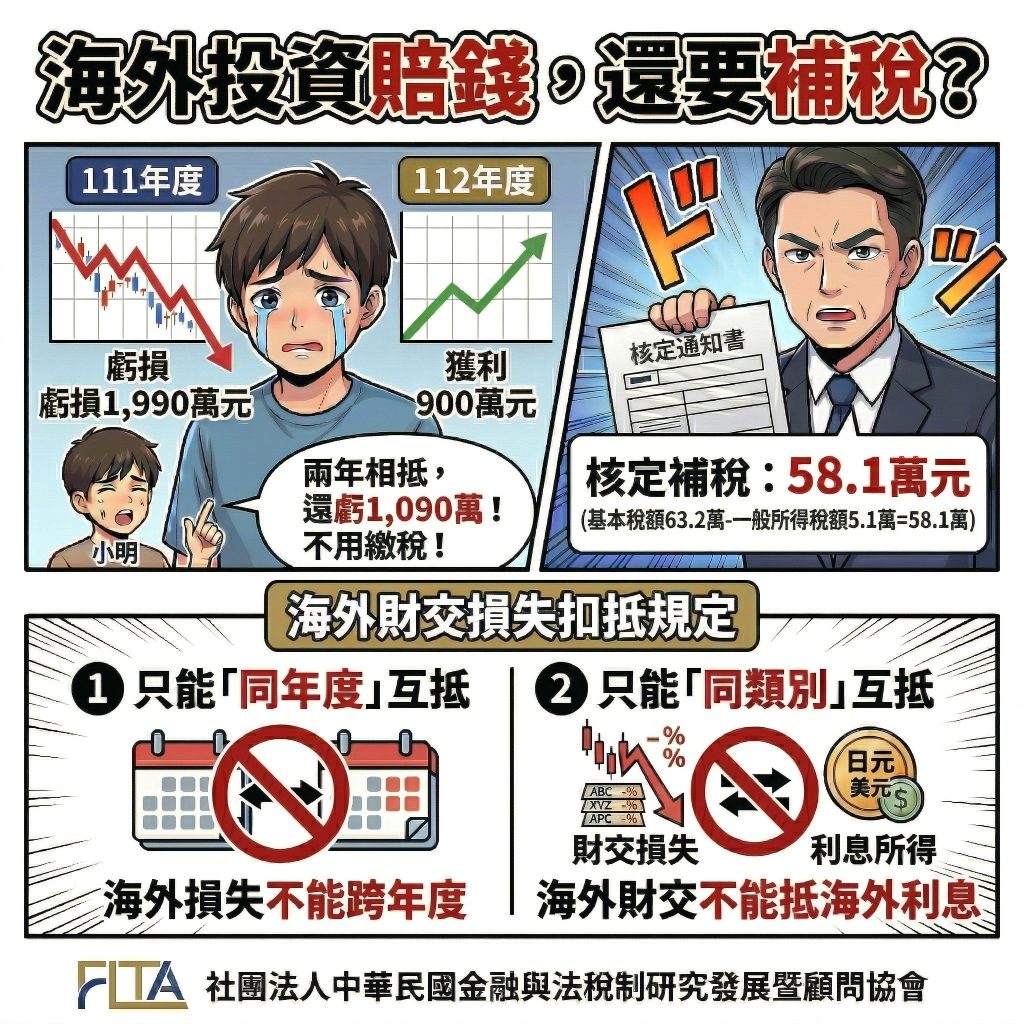

小明 (化名) 112年度處分海外有價證券獲利 900 萬元💰,自行列報海外所得 0 元,遭國稅局依查得資料核定短報海外財產交易所得 900 萬元。但他主張,自己在前一年 (111年度) 明明虧損了1,990萬元,兩年相抵後等於還虧了1,090 萬元,因此,自行列報海外所得 0 元。

沒想到,國稅局完全不認這筆帳😩

經過核定,小明不僅 111 年度的損失不能抵扣,112 年度的獲利還被要求補繳基本稅額 63.2 萬元{ [(海外所得 900 萬+綜合所得淨額 86 萬)-免稅額 670萬] * 稅率20%},與小明繳納一般所得稅額 5.1 萬元的差額 ,核定補徵稅款 58.1 萬元(63.2萬-5.1萬)。為何虧錢還要補稅?今天帶大家拆解海外所得的報稅地雷。

🙋♂️海外所得如何課稅?

為了避免高所得者透過海外資產規避稅負,政府設立了最低稅負制作為一道防線,此制度並非取代綜合所得稅,而是一種「補充性課稅制度」。

📌當同一申報戶全年海外所得達新台幣 100 萬元(含)時,須全數併入個人基本所得額計算。

基本稅額 就是納稅義務人需要繳納的最低稅負。

【基本稅額 =(基本所得額-750萬元)*20%】

註:其中基本所得額,以家戶為申報單位,包含綜合所得淨額、海外所得、特定保險給付、未上市櫃股票及私募基金之交易所得、非現金捐贈金額、選擇分開計稅之股利金額、財政部公告之減免或扣除項目等,基本所得額合計超過 #免稅額 (110-112年免稅額為 670 萬元,113年起調整為 750 萬元),才需申報並繳納基本稅額。

📌課稅方式:採取「擇高課稅」

一般所得稅額 ≥ 基本稅額➡ 不必再繳納基本稅額,按「一般所得稅額」繳納。

一般所得稅額 < 基本稅額➡ 除原來的綜合所得稅額外,補徵「基本稅額與一般所得稅額之差額」。

確保擁有高額所得的人,對國家財政有基本的貢獻🥰。

🙋♀️為何海外所得有損失,卻不能扣抵?

小明之所以會被補稅,是因為他忽略了海外財產交易損失扣抵的兩大規定:

✅ 只能「同年度」互抵

海外財產交易損失只能自同年度海外所得之財產交易所得扣除,且扣除數額以不超過該「財產交易所得」為限,且損失的認定須以「實際成交價格及原始取得成本」計算損益,並經「稽徵機關核實認定」。

小明將111年的虧損可以拿來抵112年的獲利,🙅♂️是不行的 ! 海外損失不能跨年度。

✅ 只能「同類別」互抵

海外所得包含利息所得、營利所得、財產交易所得等多種類別。「海外財產交易損失」只能扣抵「海外財產交易所得」,🙅不能扣抵海外利息或海外營利所得。如果你是海外利息領了很多,但處分海外有價證券賠錢,這兩者是不能互抵的。

🚨海外所得「非」國稅局提供查詢範圍,應「主動」申報:

海外所得並不會自動顯示在國稅局提供的所得查調清單中,不能因為查不到資料就心存僥倖🧐而未申報。

因此,建立良好的稅務習慣非常重要👍,若透過金融機構或信託業者投資海外商品,應主動索取並妥善保存「海外所得明細通知單」或「對帳單」📃等證明資料,在每年結算申報期間,檢視海外所得全年合計是否達100 萬元(含)以上的門檻;只要超過此門檻,應將全數併入個人基本所得額中,計算基本稅額並辦理申報。

⚠️補救行動:

如果你發現自己過去有漏報的情況,務必在未經檢舉或調查前,主動向稅捐稽徵機關辦理補報並補繳稅款。根據《稅捐稽徵法》第48條之1規定,自動補報補繳僅需加計利息,可適用免罰。

「歡迎原文分享,轉載請註明出處,請勿擅自下載、節錄或改作。」