🏡出售長輩留下的房子,稅金竟能相差10倍以上?

繼承不動產後想出售,最讓大家頭痛的就是:我到底要繳舊制所得稅,還是房地合一所得稅?

小心!「選錯制度,稅差很大」😱

其實,稅法並非冷酷無情,針對繼承案件,政府設有多項節稅紅利。只要掌握「制度轉換」與「持有期間併計」的關鍵秘訣,原本可能被課45%的重稅,瞬間就能降到15%甚至更低!為何隔壁老王賣房稅金才10萬,你卻繳100萬?

別讓辛苦錢平白流失,這篇文章將告訴你該如何節稅!💰

💡聰明節稅第一步:釐清你的課稅方式

判斷繼承不動產應繳哪種稅,核心在於「被繼承人(過世親人)」與「繼承人」的取得日期。這決定了你是適用「房地合一所得稅(新制)」,還是稅負較輕的「財產交易所得(舊制)」。

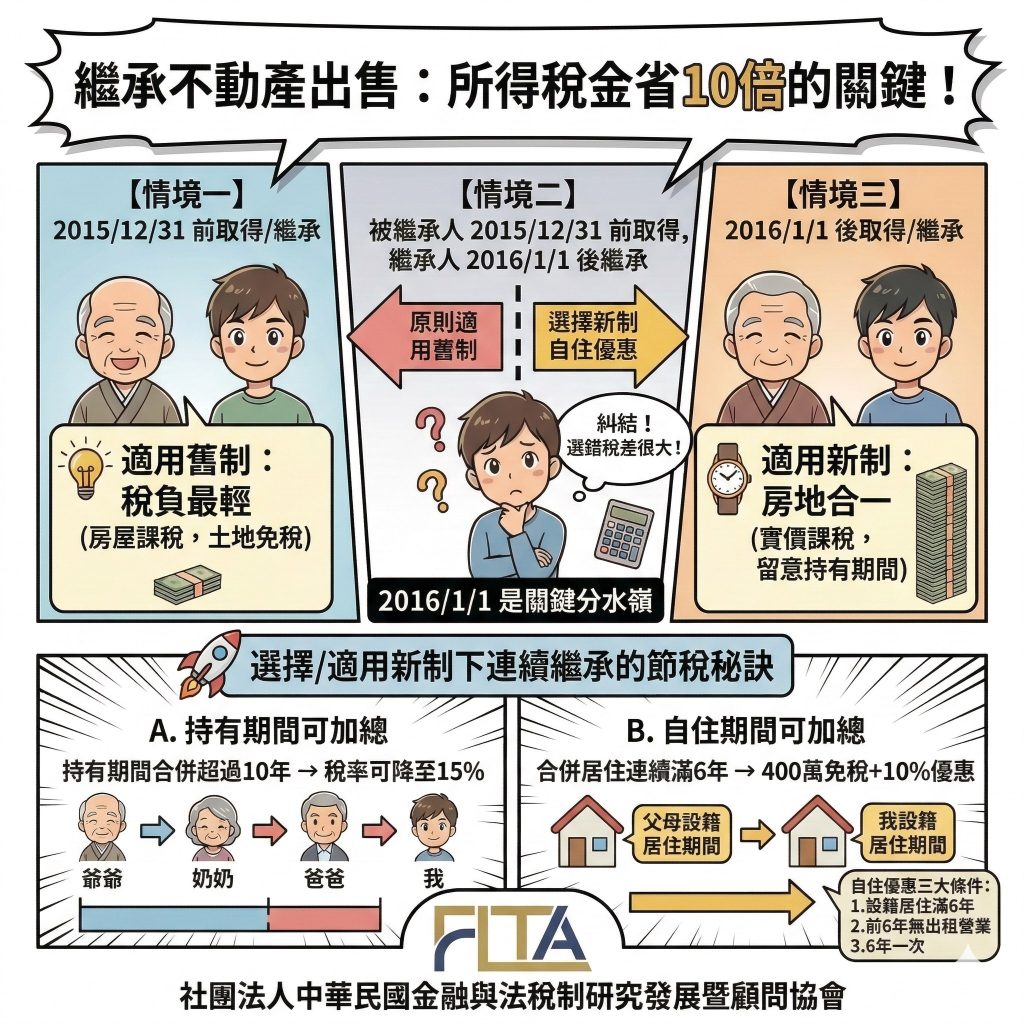

2016/1/1是關鍵分水嶺! 決定適用「新制」還是「舊制」。

判斷標準:

【情境一】「被繼承人」與「繼承人」均在2015/12/31以前取得房產。

→適用舊制。僅就房屋部分課稅,土地免徵所得稅,通常稅負最輕。

【情境二】「被繼承人」在2015/12/31前取得,「繼承人」在2016/1/1以後繼承。

→原則適用舊制。但若符合自住規定,繼承人亦可「選擇」適用新制,以享有 400萬免稅額及10%自住優惠稅率。

【情境三】「被繼承人」與「繼承人」均在2016/1/1以後取得。

→適用房地合一所得稅(新制)。房屋及土地合併「實價課稅」,需特別留意持有期間。

🚀選擇或適用新制下,連續繼承的「持有期間」與「自住期間」可加總

所謂「連續繼承」,是指房地在短時間內,經歷多次繼承(例如:爺爺傳給奶奶,奶奶再傳給父親)。在房地合一新制下,具有極大的節稅優勢:

1.持有期間合併計算:

計算「持有期間」時,繼承人得將「歷次被繼承人」的持有期間合併計算。合併持有期間超過10年,稅率由2年內45%或5年內35%,瞬間就能降到15%。

2.自住期間也能加總:

自住優惠要求的「連續居住滿 6年」,不一定要由你住滿,你可以將父母已設籍居住的時間合併計算。只要連續滿6年,可享有400萬元免稅額,也就是說,賣房400萬以內的資本利得免稅,所得超過400萬元部分按10%優惠稅率課稅!

🏠節稅小錦囊:房地合一自住優惠再加碼!!🎉🥳

如果你在【情境二】中發現新制更有利,或是屬於【情境三】適用新制,請務必確認是否符合「自住優惠」的三大條件:

1.設籍居住🏠: 個人或配偶、未成年子女辦竣戶籍登記,且合併歷次被繼承人之居住時間連續滿 6年。

2.無出租營業:交易前6年內,該房屋無出租、供營業或執行業務使用。

3.次數限制:交易前6年內未曾申請適用此項優惠。

📌房地合一所得稅率最高可達 45%,想合法節稅,關鍵就在「自住優惠」。只要符合自住規定,即可享有400萬元免稅額及10%優惠稅率!提醒售屋者,若未提前規劃導致要件不符,恐怕得再等6年才能享有此待遇。賣屋前務必審慎評估,以免錯失節稅良機。

🧐參考國稅局最新案例:

【個案背景】

2002年:父親購入A房地。

2017年:父親將1/2持分贈與母親。

2018年:父親過世,所餘1/2持分由兒子與母親各繼承1/4持分。

2022年:母親過世,其擁有之3/4持分由兒子繼承(包括1/2持分屬受贈取得+1/4持分屬繼承取得)。

2023年:兒子出售A房地。

【同一個房子竟有三種課稅方式!】

1.繼承自父親之1/4持份 (父親於104/12/31以前取得):舊制,土地免所得稅。

2.繼承自母之1/2持份 (母親2017年受贈取得):新制,僅可併計母親之持有期間 (自2017年起算) ,持有期間6年,稅率20%。

3.繼承自母親之1/4持份 (母親於2018年繼承取得):新制,可併計父親及母親持有期間 (自2002年起算),持有期間21年,稅率降至最低15%。

⚠️提醒:

只要適用房地合一新制課徵所得稅,不論是否有所得、虧損或適用自住優惠經計算後不用繳稅者,必須在所有權移轉登記次日起 30 日內完成申報! 以免因未依規定辦理,除補稅外尚需處以罰鍰。

遺產是愛🥰😍,別讓稅務成為負擔。

「歡迎原文分享,轉載請註明出處,請勿擅自下載、節錄或改作。」