文/ 理財規劃顧問(CFP) 林怡均

報稅季到了,上班族小明正為了扶養名單發愁。晚餐桌上,小明提議:「今年爸媽讓我報扶養吧,我薪水級距比較高,報了省比較多!」

姊姊聽了馬上反駁:「可是爸媽平時住我這,生病看診的醫藥費也都是我在付,收據都在我這,應該讓我報才對!」

坐在一旁,剛滿20歲的小弟,也來湊熱鬧問:「哥,我雖然成年了,但還沒出社會,還在念大學,你也可以列報扶養我嗎?」

小明聽得頭大:到底年邁的父母、還在念大學的弟弟,在法律認定上誰才符合資格?如果我跟姊姊都想報扶養,國稅局最後會判定誰過關?

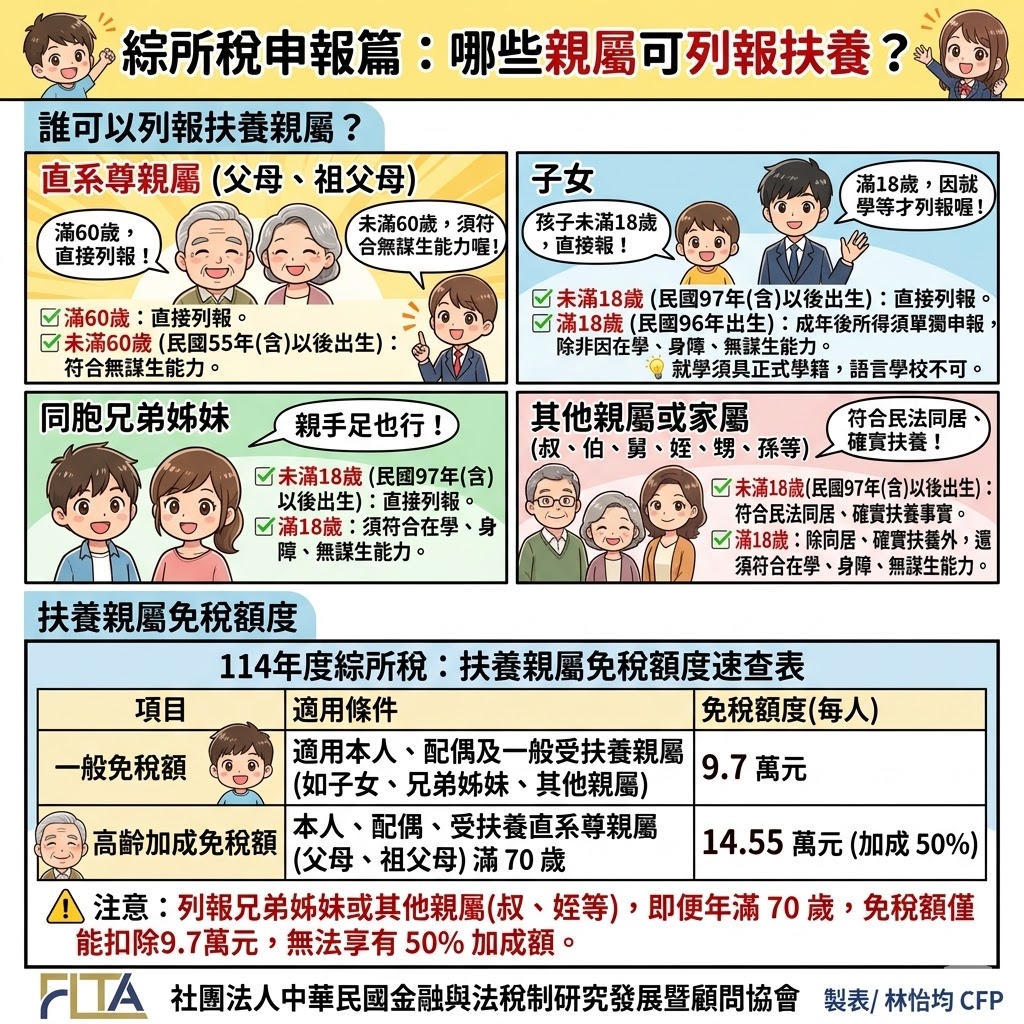

🙋誰可以列報扶養親屬?

每年5月申報綜所稅,申報的是上一年度的全年總所得(115年5月申報114年度的所得),而綜所稅是以「家戶👨👨👧👦」為申報單位,家戶申報的成員有「本人(納稅義務人)」、「配偶」及「受扶養親屬」,那麼誰可以列報扶養親屬呢?

很多人誤認為只要「有親戚關係」就能列報扶養,其實是錯誤概念。根據所得稅法規定,「受扶養親屬」分為四大類,您可以先檢查親屬的「出生年份」來判定可否列報扶養:

1.直系尊親屬(父母、祖父母)🧓👵:

✅114年滿60歲:可直接列報。

✅114年未滿60歲 (民國55年(含)以後出生):須符合無謀生能力條件。

2.子女👧👶:

✅114年未滿18歲 (民國97年(含)以後出生):可直接列報。

✅114年滿18歲 (民國96年出生):成年以後有所得必須單獨申報(114年成年者,父母可選擇列報扶養,或讓子女單獨申報),除非因「在校就學」、「身心障礙」或「無謀生能力」才能列報扶養,申報時檢附在校就學證明或身心障礙證明,或醫師診斷證明。

💡重要提醒:這裡的「就學」指的是具有 「正式學籍」才符合規定,如果就讀的是語言學校,不能列報。

3.同胞兄弟姊妹👱♀️👨🦰:

✅114年未滿18歲 (民國97年(含)以後出生):可直接列報。

✅114年滿18歲:須符合「在校就學」、「身心障礙」或「無謀生能力」,申報時檢附在校就學證明或身心障礙證明,或醫師診斷證明。

4.其他親屬或家屬(叔、伯、舅、姪、甥、孫等)🧔♂️👩🦱 :

✅114年未滿18歲 (民國97年(含)以後出生):須符合《民法》第1114條第4款及第1123條第3項規定,「雖非親屬,以永久共同生活為目的同居一家者,視為親屬」的家長家屬關係,且互負扶養義務及確實扶養事實。

✅114年滿18歲:除「上述條件」外,還需符合「在校就學」、「身心障礙」或「無謀生能力」,申報時檢附在校就學證明或身心障礙證明,或醫師診斷證明。

📄檢附證明:

與納稅義務人同戶籍: 檢附戶口名簿 / 身分證影本。

與納稅義務人非同戶籍:檢附「確實受納稅義務人扶養」切結書📝。

🚨 注意! 有切結書 ≠ 💯過關!

🔎國稅局還會綜合審查以下條件:

👉有沒有住一起❓ (審查永久共同生活目的與實質同居事實)

👉有沒有真扶養❓ (審查納稅義務人實際扶養的證據)

👉親生父母能養嗎❓ (審查小孩的親生父母是否真的無扶養能力)

😵💫😫報稅卡關?「無謀生能力」到底怎麼認定?

很多人想列報扶養「未滿60歲的父母」或「成年子女」時,最常卡在「無謀生能力」的認定,到底怎樣才算無謀生能力?🤔

📌根據財政部解釋令,認定標準分為兩大類:

🔹第一類:一般認定條件 (符合下列條件之一)

1. 因身體、精神、智能障礙或 重大疾病須長期治療,且取得醫院證明,且不能自謀生活或無能力從事工作者。

2. 符合衛福部公告須長期照顧之身心失能者,且不能自謀生活或無能力從事工作者。

3. 受監護宣告,且尚未撤銷者。

🔹第二類:未滿60歲直系尊親屬 (如父母、祖父母),有下列條件之一,也屬於 「無謀生能力」

1.該親屬114年度全年所得低於114年度的基本生活費 21.3 萬元。

2.領有身心障礙證明、或符合《精神衛生法》規定之病人。

🙋跟兄弟姊妹「重複申報」爸媽怎麼辦?

當發生重複申報扶養時,國稅局會依四大順序認定,得列報該尊親屬免稅額之人:

🔹第一順位-父母出具書面聲明

由受扶養人(父母)出具聲明,直接指定由哪位子女申報,這個效力最優先!

🔹第二順位-兄弟姊妹間的協議

由申報人之間自行溝通達成共識,協議由其中一人列報。

🔹第三順位-法定監護人申報

若直系尊親屬已受法院裁定監護宣告,則由監護登記的監護人優先列報。

🔹第四順位-實際扶養事實

如前三項都沒有,國稅局會依實際扶養事實來綜合判斷,例如同住天數、實際支付生活費、醫療支出紀錄等,由實際或主要負擔扶養義務者列報。

【報扶養以為賺到,結果稅率從 12% 飆到 20%?別讓『孝心』變成你的『繳稅噩夢』!」】

小明今年開心列報了爸爸為扶養親屬,賺到了爸爸的免稅額和扣除額。但他沒注意到爸爸名下有大額存款,產生的「利息所得」早就超過了27萬元(儲蓄投資特別扣除額上限),此外,爸爸每個月還有收租,有「租賃所得」,結果算下來, 爸爸的各項所得全數併入小明的帳上,讓小明的課稅級距直接從 12% 跳到 20%!😱

原本想靠「扶養」省稅,最後卻因為跳到更高稅率,反而繳了更多的稅,列為扶養親屬不一定比較划算。💸💸

📢溫馨提醒🥰💑:

綜合所得稅是以「家戶👨👨👧👦為申報單位」,列報扶養親屬時,受扶養親屬的各項所得,也必須「併入」您的所得總額合併申報!

若漏未申報,最後可能變成『補稅+罰款』😭

想節稅卻不知道從何下手? 正確列報扶養親屬就是第一步!讓我們一起聰明省下辛苦錢💰,每年幫自己省下一趟家族旅行!✈️❤️

「歡迎原文分享,轉載請註明出處,請勿擅自下載、節錄或改作。」