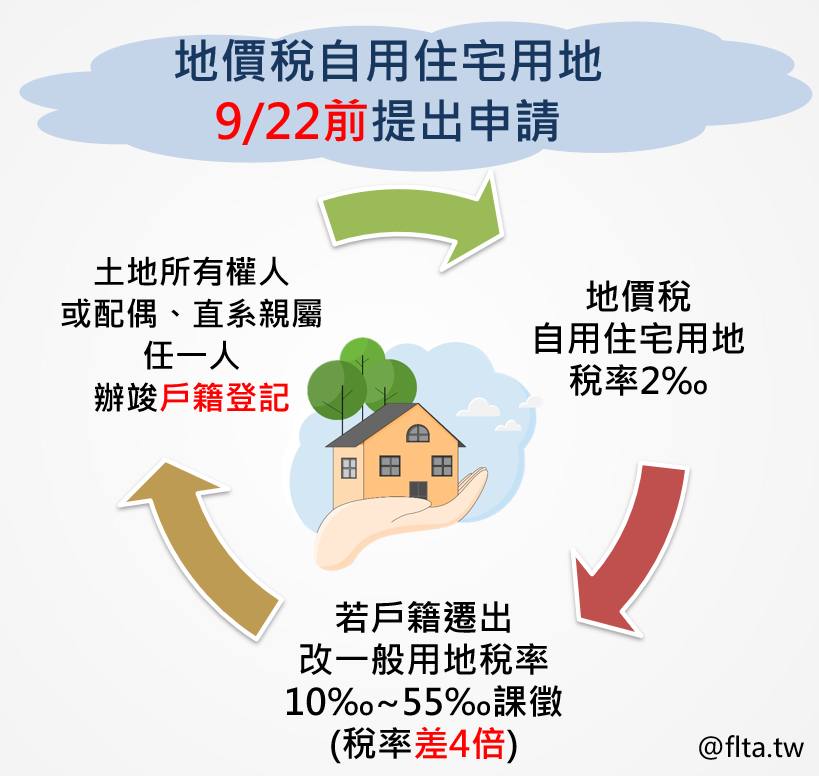

📢地價稅將於11月開徵,土地所有權人應於每年開徵40日前 (即9月22日) 提出申請,當年度可適用地價稅自用住宅優惠稅率(2‰);逾期申請者,自申請之次年開始適用。

✅自用住宅用地稅率(2‰),必須符合5要件:

- 土地所有權人或其配偶、直系親屬該地辦竣戶籍登記。

- 地上房屋為土地所有權人或其配偶、直系親屬所有。

- 無出租或供營業使用。

- 都市土地面積300平方公尺 (90.75坪),非都市土地面積700平方公尺 (211.75坪)為限。

- 土地所有權人與其配偶及未成年之受扶養親屬的自用住宅用地,以1處為限。

✨地價稅節稅撇步報您知✨

- 選擇最有利的一處:

擁有多處,可選擇「總地價最高的那一處」申請自用住宅用地稅率,節稅效果最大。 - 可超過「一處」適用自用住宅用地稅率(2‰):

若土地所有權人擁有2處以上的自用住宅,可「一處」以本人、配偶或未成年子女設籍,「第2處以上」由成年直系親屬(如直系尊親屬-父母、祖父母、公婆、岳父母;直系卑親屬-成年子女、成年孫子女、女婿、媳婦等)設籍,且合計總面積符合面積限制 (都市300平方公尺、非都市700平方公尺),可多處享有自用住宅用地稅率。

📌注意事項📌

適用自用住宅用地稅率者,若將「戶籍遷出」,改以一般用地稅率(10‰~55‰)累進稅

FLTA金法稅協會

提供您在金融、法制、稅制領域的跨域見解