許多民眾都有換屋計劃,但出售舊屋後,會擔心須繳納高額的土地增值稅,為減輕納稅義務人的負擔,政府規定「重購自用住宅用地」可申請「退回」出售「舊屋」繳納的「土地增值稅」,減輕換屋稅負壓力。

✅申請「重購退稅」優惠,須符合下列條件:

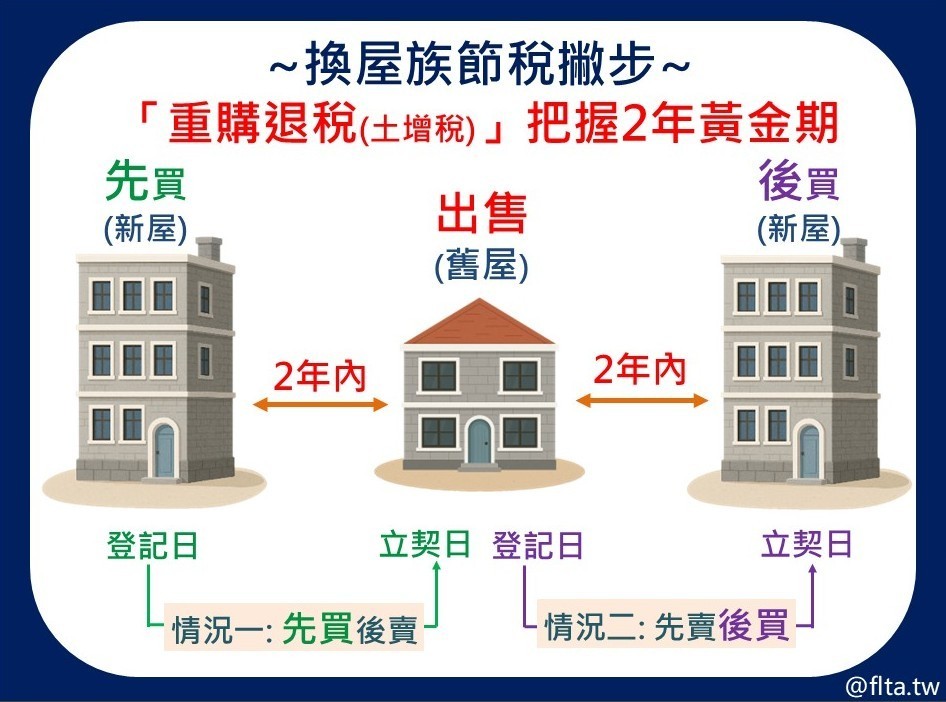

1. 不管「先買後賣」或「先賣後買」,買賣時間須在「2年內」。

① 情況一:先買後賣

以重購土地辦好產權「登記日」起算2年,出售原有土地如期申報時,以「立契日」為準;逾期申報,以「申報日」為準計算2年期間。

② 情況二:先賣後買

以出售土地辦好產權「登記日」起2年內,重購土地如期(訂立買賣契約日起 30日內)申報時,以「立契日」為準;逾期申報者以「申報日」為準。

✨✨2年期間計算口訣:先登後契(如期申報)、先登後申(逾期申報)

2. 新購土地地價,須超過「原出售土地地價扣掉已繳土增稅」後有餘額,才能退稅。(即小屋換大屋)

3. 土地所有權人:出售地與重購地為同一人

4. 符合自用住宅用地規定:

① 出售房地前1年內無供出租或營業使用

② 地上房屋必須是土地所有權人或配偶、直系親屬所有,並至少其中一人設籍。

【案例說明】

陳太太於112年9月1日出售自宅移轉現值是450萬元,且已繳土地增值稅款50萬元。陳太太113年9月看中4棟房,想從中挑選1棟 (其中A屋土地現值500萬元,B屋430萬元,C屋400萬元,D屋380萬元)。

試問,這4棟房子分別可退還多少土地增值稅款?

A屋:500萬-(450萬-50萬)=100萬→可退還50萬(退還已繳土地增值稅)

B屋:430萬-(450萬-50萬)=30萬→可退還30萬

C屋:400萬-(450萬-50萬)=0萬→無法退還

D屋:380萬-(450萬-50萬)=-20萬→無法退還

✨換屋族必懂的節稅(節省土增稅)撇步✨

1. 土增稅重購退稅符合要件,沒有申請次數限制。(與一生一次規定不同)

2. 兩年間出售與重購「多處」自用住宅用地,只要符合要件,可併計申請重購退稅。

3. 若符合重購退稅條件下,出售土地可規劃按「一般用地」繳納。

(因為土增稅一般用地稅率較自用住宅優惠稅率高,若確定可以申請重購退稅,將繳納的土增稅退回來,可規劃按「一般用地」繳納,保留一生一次自用住宅用地優惠稅率未來在使用)

4. 若「重購退稅」條件不符合,但出售舊屋符合自用住宅條件,可改申請適用「自用住宅用地優惠稅率(10%)」。

⚠️⚠️注意: 申請重購退稅,新購土地5年內再行移轉(如配偶贈與)或改作其他用途(如出租、營業)或戶籍遷出(因本人、配偶或直系親屬中須1人在新購地設籍),會追繳原退還稅款。

✨重購退稅幫你省荷包👛💶,節稅撇步你都學會了嗎??